¿Por qué contribuir?

Lo más importante

Los expertos suelen coincidir en que la mayoría de las personas necesitarán entre el 70 y el 85% de sus ingresos actuales durante la jubilación. La Seguridad Social sólo aportará una parte de esa cantidad. Necesitarás tener otros ahorros e inversiones para tener una jubilación exitosa. Afortunadamente, su empresa le ofrece la oportunidad de ahorrar dinero para la jubilación con un plan de jubilación con impuestos diferidos. Descubra por qué invertir en el plan patrocinado por la empresa es una de las cosas más fáciles e inteligentes que puede hacer para asegurarse de que está preparado financieramente para su futuro.

¿CÓMO FUNCIONA MI PLAN?

Usted elige diferir un porcentaje de su salario antes de impuestos. El importe se descuenta de cada nómina y se deposita en el plan en su nombre. Mientras esté en el plan, su dinero crece con impuestos diferidos hasta que reciba las distribuciones.

¿POR QUÉ DEBO CONTRIBUIR?

La creación de ahorros para la jubilación es la principal razón para realizar sus propias aportaciones al plan. Un plan patrocinado por la empresa es una forma fácil y cómoda de ahorrar regularmente para la jubilación. Además, el aplazamiento del pago de impuestos permite que sus inversiones crezcan a un ritmo mucho más rápido que un programa de ahorro sujeto a impuestos.

AHORRO FISCAL DIFERIDO

El ahorro con impuestos diferidos le proporciona dos importantes ventajas: En primer lugar, no se deduce ningún impuesto federal sobre la renta de la cantidad que usted difiere en el plan. En segundo lugar, los fondos de su cuenta siguen creciendo sin que se apliquen impuestos federales a las ganancias de la inversión. No se pagan impuestos hasta que se empieza a retirar el dinero.

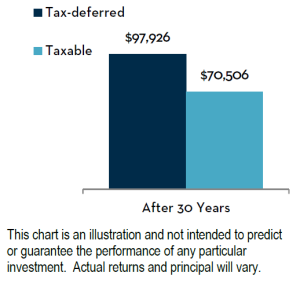

¿ES REALMENTE TAN IMPORTANTE EL APLAZAMIENTO DEL PAGO DE IMPUESTOS?

¡Sí! Echa un vistazo al gráfico:

■ 1.200 $ en aportaciones anuales con diferimiento fiscal.

■ Tramo impositivo del 28%.

■ 864 $ en cotizaciones anuales imponibles (1.200 $ después de impuestos).

■ 6% de rendimiento de las inversiones.

INVERSIONES

Su plan le ofrece varias opciones para invertir sus aportaciones. Puede seleccionar las inversiones con las que se sienta cómodo y que crea que le ayudarán a alcanzar sus objetivos de inversión.

SOY JOVEN. ¿NO PUEDO ESPERAR UNOS AÑOS?

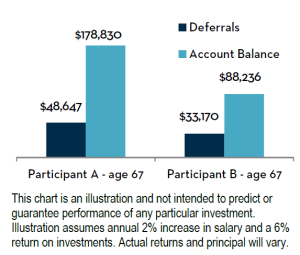

Para algunas personas, la jubilación puede parecer una eternidad, pero no caiga en la tentación de aplazar el ahorro. Cada año es más difícil recuperar el tiempo perdido. Empieza lo antes posible. Considere el siguiente ejemplo:

El partícipe A gana 25.000 $ y empieza a cotizar el 3% del salario a los 25 años. La cuenta tendría un valor de 178.830 $ en el momento de la jubilación.

El partícipe B tiene el mismo salario inicial y también aporta el 3%, pero no empieza a contribuir al plan hasta los 35 años. La cuenta del participante B tendría un valor de 88.236 $.

El participante A sólo contribuyó con 15.477 dólares adicionales y, sin embargo, tiene un saldo final estimado de 90.594 dólares más que el participante B. Empezar a los 25 años proporcionó al participante A 10 años más de contribuciones del empleado, así como 10 años adicionales para que esas contribuciones y sus ganancias crecieran. Sea cual sea su edad, empezar ahora le dará la mejor oportunidad de asegurarse un futuro confortable.